Advocaat-generaal Niessen concludeert dat het niet-aftrekbaar zijn van een lage meewerkbeloning van de partner van een IB-ondernemer verboden discriminatie is. Hij adviseert de Hoge Raad rechtsherstel te bieden. Hij suggereert de aanslag te verlagen met het fiscale nadeel.

Dit artikel over de aftrekbaarheid van de meewerkbeloning trok onlangs mijn aandacht. De koptekst, maar zeer zeker de woorden aftrek -uitsluiting – beperking en discriminatoir.

Met enige regelmaat krijgt ook mbba onderstaande vraag voorgelegd:

mijn partner werkt een aantal uur per week/maand/jaar mee “in de zaak” mag ik hem/haar een vergoeding hiervoor geven?

En zoals zo vaak zijn er in de wet IB 2001 meerdere mogelijkheden/oplossingen.

Eerst maar even de conclusie van A-G Niessen, daarna zal ik de diverse mogelijkheden wat nader toelichten.

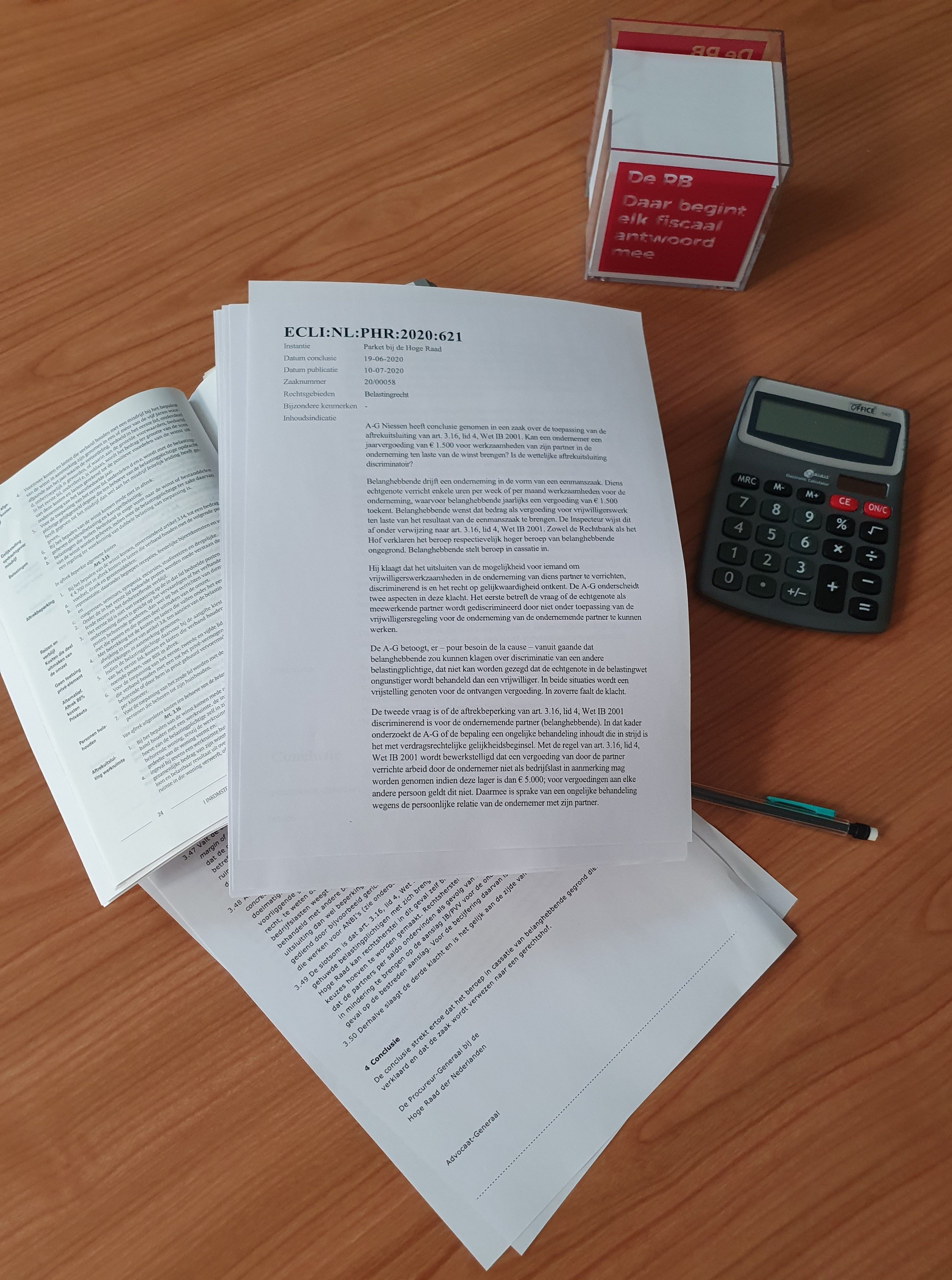

Hoge Raad 19 juni 2020 ECLI:NL:PHR:2020:621,20/00058

A-G Niessen heeft conclusie genomen in een zaak over de toepassing van de aftrekuitsluiting van art. 3.16, lid 4, Wet IB 2001. Kan een ondernemer een jaarvergoeding van € 1.500 voor werkzaamheden van zijn partner in de onderneming ten laste van de winst brengen? Is de wettelijke aftrekuitsluiting discriminatoir?

Belanghebbende drijft een onderneming in de vorm van een eenmanszaak. Diens echtgenote verricht enkele uren per week of per maand werkzaamheden voor de onderneming, waarvoor belanghebbende jaarlijks een vergoeding van € 1.500 toekent. Belanghebbende wenst dat bedrag als vergoeding voor vrijwilligerswerk ten laste van het resultaat van de eenmanszaak te brengen. De Inspecteur wijst dit af onder verwijzing naar art. 3.16, lid 4, Wet IB 2001. Zowel de Rechtbank als het Hof verklaren het beroep respectievelijk hoger beroep van belanghebbende ongegrond.

De conclusie strekt ertoe dat het beroep in cassatie van belanghebbende gegrond dient te worden verklaard en dat de zaak wordt verwezen naar een gerechtshof.

Wettekst:

Art. 3.16 Van aftrek uitgesloten kosten ten behoeve van de belastingplichtige

Art. 3.16, lid 4, Wet IB 2001

Bij het bepalen van de winst komen mede niet in aftrek kosten en lasten die verband houden met vergoeding van arbeid door de partner van de belastingplichtige, indien de vergoeding lager is dan € 5000,00.

Er zijn meerdere mogelijkheden om de partner van een ondernemer te belonen voor het meewerken in de onderneming.

|

gelijk aan of meer dan |

maar minder dan |

bedraagt de meewerkaftrek |

|

525 |

875 |

1,25% van de winst |

|

875 |

1225 |

2% van de winst |

|

1225 |

1750 |

3% van de winst |

|

1750 |

4% van de winst |

De meewerkende partner krijgt een vergoeding voor gewerkte uren. De hoogte van deze arbeidsbeloning moet reëel zijn voor het werk dat je partner doet. Betaal je je fiscale partner € 5.000,00 of meer aan arbeidsbeloning? Dan kun je dat bedrag aftrekken van de winst. Je meewerkende partner betaalt dan wel inkomstenbelasting en premie volksverzekeringen.

Indien de meewerkbeloning niet meer dan € 5.000,00 per kalenderjaar bedraagt dan is deze niet belast bij de ontvangende partner maar ex art. 3.16, lid 4, Wet IB 2001 mag dit bedrag niet in aftrek van het bedrijfsresultaat genomen worden (zie hierboven)

Je kunt elk jaar opnieuw kiezen voor meewerkaftrek of reële beloning / arbeidsbeloning.Voor toepassing van de meewerkaftrek / meewerkbeloning dien je minimaal aan de volgende voorwaarden te voldoen:

De conclusie strekt ertoe dat het beroep in cassatie van belanghebbende gegrond dient te worden verklaard en dat de zaak wordt verwezen naar een gerechtshof.We houden u op de hoogte.

Vragen hierover? Neem gerust contact met ons op.

*Een arbeidsovereenkomst tussen echtgenoten was tot 1 april 1997 bij wet uitgesloten. Ter compensatie werd de meewerkaftrek ingevoerd. Ook na het vervallen van het dienstbetrekkingsverbod is de meewerkaftrek van kracht gebleven en in de wet IB 2001 nagenoeg ongewijzigd overgenomen. Wel werd de eis om te voldoen aan bovenstaande voorwaarden, ondernemer voor de inkomstenbelasting en het (1.225) uren criterium, toegevoegd.